Como o PL 1.087/25 altera a tributação de dividendos e altas rendas no Brasil

Neste artigo você vai descobrir:

- O que muda na tributação de dividendos com o PL 1.087/25?

- Como funciona o novo Imposto de Renda Pessoa Física Mínimo (IRPFM)?

- Quais são as regras de transição para lucros apurados até 2025?

No dia 1º de outubro de 2025, a Câmara dos Deputados aprovou o Projeto de Lei nº 1.087/2025, que representa uma das mudanças mais significativas da tributação da renda no Brasil desde a reforma da tabela do Imposto de Renda da Pessoa Física (IRPF). A proposta combina três eixos principais: (i) ajustes na tabela progressiva, (ii) criação do Imposto de Renda Pessoa Física Mínimo (IRPFM) para contribuintes de alta renda e (iii) instituição de tributação sobre dividendos.

O projeto segue para análise do Senado e, caso aprovado até 31 de dezembro de 2025, entrará em vigor em 1º de janeiro de 2026, respeitando o princípio da anterioridade.

Alterações na tabela progressiva do IRPF

A partir de 2026, a tabela progressiva passará por modificações relevantes:

- Isenção para rendimentos de até R$ 5.000,00 mensais.

- Redutor decrescente aplicado sobre rendimentos entre R$ 5.000,01 e R$ 7.350,00, atenuando a transição da faixa de isenção para a tributação.

- Rendimentos acima de R$ 7.350,00 permanecem sujeitos à tabela progressiva atualmente vigente.

Essa medida amplia de forma expressiva a faixa de isenção, buscando aliviar a carga sobre a classe média assalariada.

Criação do IRPF mínimo para altas rendas

A inovação central do projeto é a criação de um tributo mínimo para pessoas físicas de alta renda, independentemente da origem ou natureza de seus rendimentos. O modelo busca evitar planejamentos que resultem em baixa tributação efetiva.

Alíquotas e faixas de incidência

- Entre R$ 600 mil e R$ 1,2 milhão anuais: aplicação de alíquota progressiva de 0% até 10%, em escala linear.

- Acima de R$ 1,2 milhão anuais: alíquota fixa de 10%.

Exceções e rendimentos excluídos

Na apuração, deverão ser considerados todos os rendimentos, inclusive isentos ou sujeitos a tributação exclusiva, com algumas exceções relevantes:

- Ganhos de capital (exceto os decorrentes de operações em bolsa);

- Heranças e doações recebidas;

- Rendimentos recebidos acumuladamente (art. 12-A da Lei 7.713/88);

- Juros e rendimentos de instrumentos de crédito incentivados (LCI, LCA, CRI, CRA, entre outros);

- Rendimentos de Fundos Imobiliários (FII) e FIAGRO que atendam aos requisitos legais;

- Dividendos e lucros referentes a resultados apurados até 31/12/2015, desde que sua distribuição seja deliberada até 31/12/2025 e paga nos anos de 2026 a 2028.

Importante observar que, mesmo se houver mudança de regime de isenção de determinados ativos por força da MP 1.303/2025, tais rendimentos continuarão excluídos do cálculo do IRPFM, reforçando a lógica de preservação dos investimentos incentivados.

Tributação de dividendos e lucros distribuídos

O PL também institui, a partir de 2026, a tributação sobre lucros e dividendos:

- Residentes no Brasil: rendimentos superiores a R$ 50 mil por mês, pagos por uma mesma pessoa jurídica a uma mesma pessoa física, serão sujeitos a retenção de 10% na fonte.

- Não residentes: retenção de 10% será aplicada sobre qualquer valor distribuído, independentemente de limite.

- Regra de transição: dividendos e lucros apurados até 2025, desde que sua distribuição tenha sido aprovada em ata até 31/12/2025, poderão ser pagos em 2026, 2027 e 2028 sem a incidência da nova retenção.

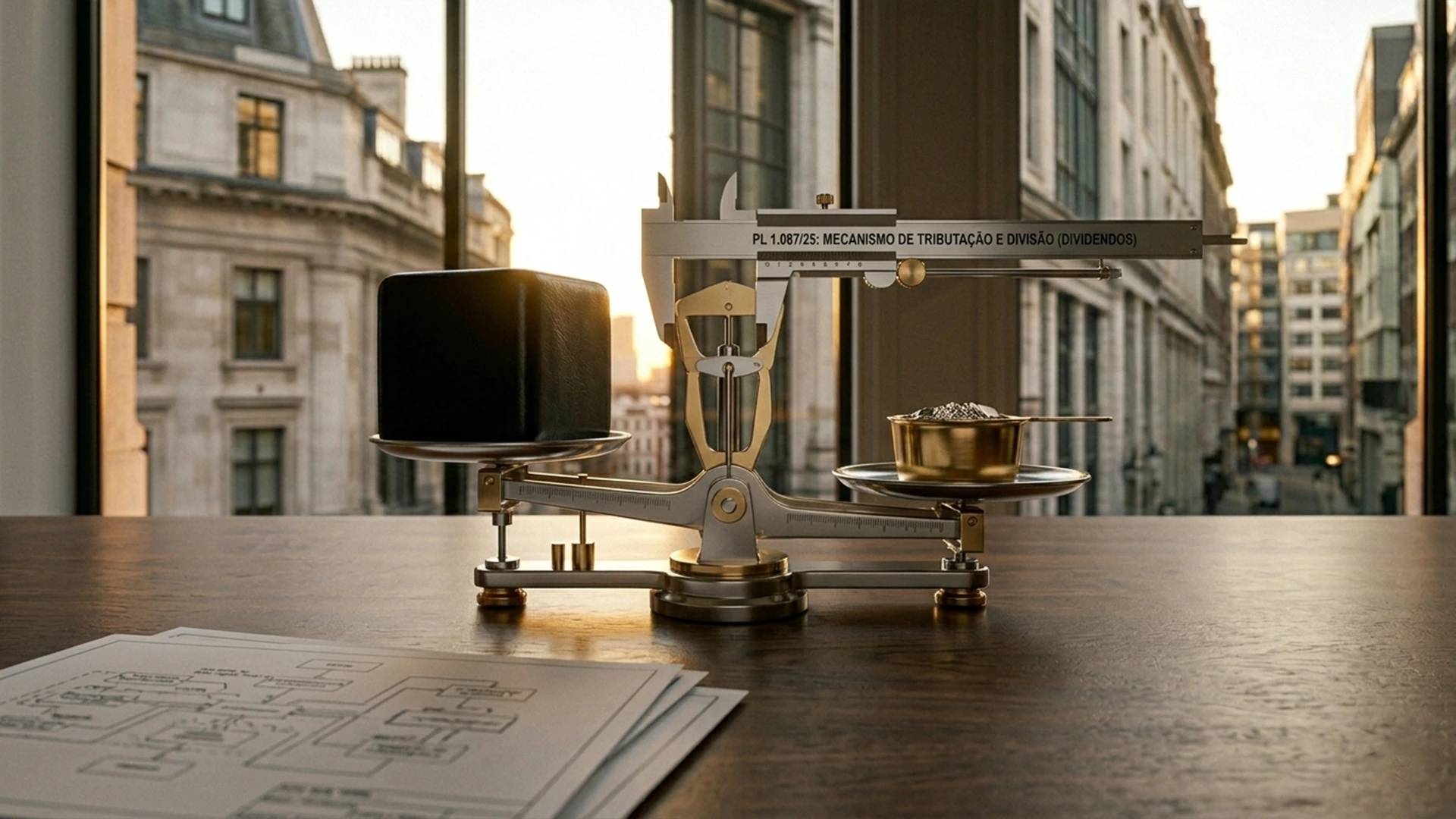

Mecanismo de redutor de alíquota e compensação

Para evitar bitributação excessiva, o projeto introduz um mecanismo de compensação: se a soma da alíquota efetiva da empresa e da retenção de 10% sobre dividendos exceder a alíquota nominal da pessoa jurídica (34% em regra geral; 40% para financeiras; 45% para bancos múltiplos), o contribuinte poderá ser restituído ou compensar o valor pago a maior na sua declaração.

Esse sistema cria uma espécie de “teto” de carga tributária combinada (PJ + PF), garantindo que a tributação final não ultrapasse o patamar da alíquota corporativa.

Impactos estratégicos e perspectivas

A aprovação do PL 1.087/25 sinaliza uma tentativa do legislador de aumentar a progressividade da tributação no Brasil, conciliando justiça fiscal com a necessidade de elevar a arrecadação. A ampliação da faixa de isenção beneficia trabalhadores da base da pirâmide, enquanto o IR mínimo e a tributação de dividendos buscam alcançar contribuintes de alta renda e investidores.

Entretanto, pontos de atenção permanecem:

- Investimento estrangeiro: a tributação linear de 10% sobre dividendos remetidos a não residentes pode reduzir a atratividade do Brasil como destino de capital produtivo.

- Segurança jurídica: o projeto ainda pode sofrer alterações no Senado e sua implementação demandará regulamentação detalhada pela Receita Federal.

- Planejamento tributário: empresas e indivíduos precisarão revisar suas estruturas antes do fim de 2025 para aproveitar regras de transição e avaliar impactos da introdução do IRPFM.

Conclusão

O PL 1.087/25 inaugura um novo marco para a tributação da renda no Brasil, ao unir isenção ampliada, tributação mínima para altas rendas e incidência sobre dividendos. Sua aprovação definitiva no Senado e a conversão em lei até 31/12/2025 serão determinantes para a entrada em vigor em 2026. Até lá, tanto pessoas físicas quanto jurídicas precisarão acompanhar de perto a tramitação, projetar cenários e adotar medidas preventivas para se adequar ao novo regime.

…

O Projeto de Lei 1.087/25, aprovado pela Câmara, altera o IRPF com foco em três frentes: amplia a isenção para quem ganha até R$ 5 mil mensais, cria um imposto mínimo de até 10% para rendas anuais acima de R$ 600 mil e taxa dividendos em 10% (com isenção de R$ 50 mil/mês para residentes). A medida visa aumentar a progressividade fiscal e prevê regras de transição para lucros distribuídos até o final de 2025.

…

Aviso Legal: Este conteúdo tem caráter meramente informativo e não constitui aconselhamento jurídico, tributário ou financeiro. Recomenda-se a consulta a profissionais especializados para a análise de casos específicos e estruturação patrimonial.